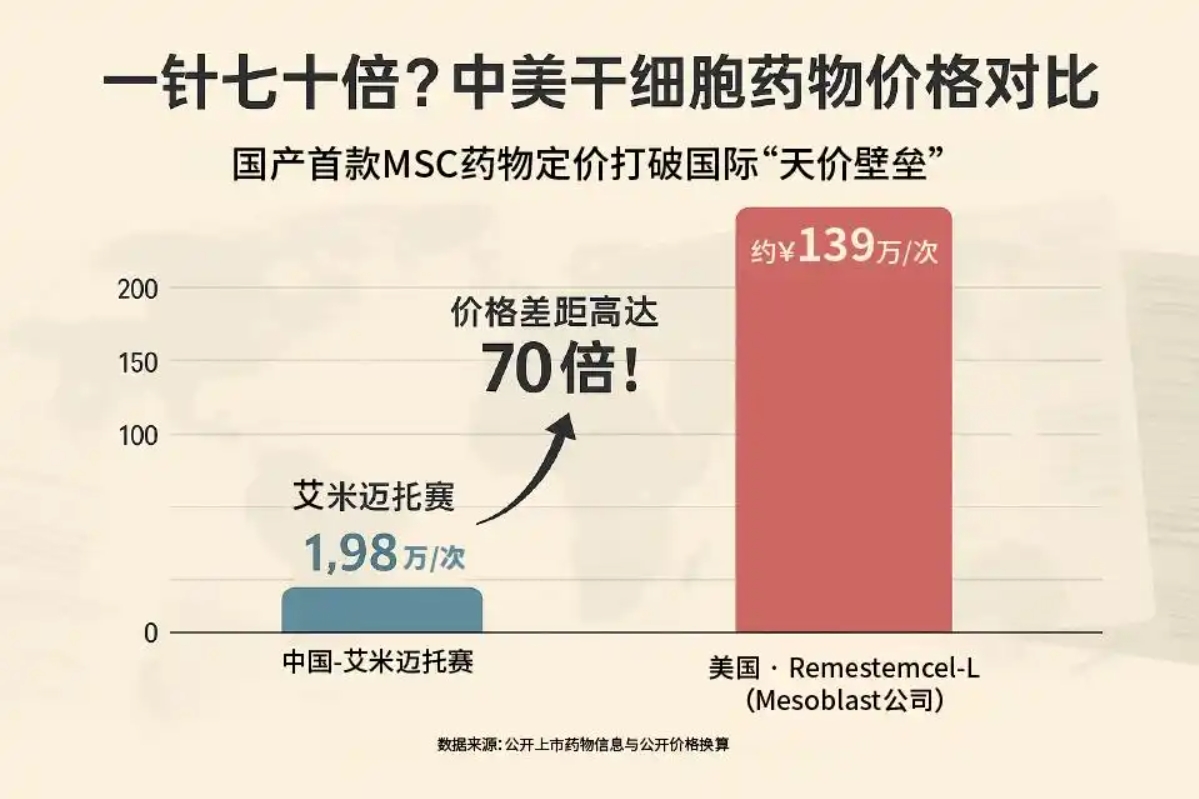

2025年全球干细胞治疗领域迎来关键突破点。美国Mesoblast公司的Ryoncil(瑞恩西)作为首个获批的通用型间充质干细胞药物,上市首季度实现1320万美元销售额;与此同时,中国铂生生物的艾米迈托赛注射液(睿铂生)以单疗程15.84万元人民币的“普惠定价”强势入市,价格仅为美国同类产品的1/70。

这两款代表全球干细胞治疗最高水平的产品,折射出中美两国在生物医药创新路径上的根本差异。本文从商业化表现、定价策略、产业生态及未来挑战四个维度展开深度解析,揭示全球干细胞产业发展的不同轨迹及其背后的制度逻辑。

01

商业化路径:中美市场的战略分野

1.1 市场定位与患者触达策略

Ryoncil:孤儿药精准定位与顶尖医疗中心渗透

Ryoncil瞄准儿童类固醇难治性急性移植物抗宿主病(SR-aGvHD),这是一种年发病率仅8600例的美国“超罕见病”。凭借FDA授予的孤儿药资格(7年市场独占期) 和生物制剂专有性保护(至2036年),Mesoblast建立了短期无竞品的市场环境。其商业化路径依赖美国成熟的专科医疗网络,快速渗透MD安德森癌症中心、纪念斯隆-凯特琳癌症中心等顶尖机构,通过专业药房网络和冷链物流直供临床一线。上市94天内实现1320万美元(约9476万元人民币)销售额,验证了高价孤儿药商业模型的可行性。

睿铂生:普惠医疗导向与线上线下融合渠道

睿铂生适应症为14岁以上激素治疗失败的急性移植物抗宿主病(aGvHD),中国每年新增白血病患者约4万人,其中30%-50%移植患者可能发生aGvHD,潜在患者基数远超美国。铂生生物采取“线上预约+线下服务”模式,初期覆盖北京、上海等医疗资源富集区域,通过北京大学人民医院等核心医院辐射全国。更创新性地推出“用药保障机制”——若疗效未达预期可获赔5万元,显著提升患者信任。与阿里健康、众安保险的合作,进一步构建了从支付到服务的闭环生态。

1.2 上市节奏与初期市场表现

Ryoncil与睿铂生上市时间仅隔两周,但市场策略迥异:

Ryoncil采取“高价缓释”策略:首季度销售额集中于约50例患者(按完整疗程计),瞄准商业保险覆盖的高支付能力群体。

睿铂生执行“快速放量”模式:凭借15.8万元/疗程的定价(不足美国2%),首张处方由黄晓军院士团队在北京大学人民医院开出,目标是通过可及性优势快速占领市场。

表:Ryoncil与睿铂生商业化关键指标对比

|

维度 |

Ryoncil(美国) |

睿铂生(中国) |

|

目标患者群 |

儿童SR-aGvHD(8600例/年) |

≥14岁aGvHD(约1.2-2万例/年) |

|

定价策略 |

19.4万美元/剂,疗程155.2万美元

|

1.98万元人民币/剂,疗程15.84万元 |

|

渠道布局 |

顶尖癌症中心专业药房网络 |

线上预约+线下核心医院辐射 |

|

首季度销售额 |

1320万美元(约50例完整疗程) |

尚未完整披露(预计超200例) |

|

支付支持 |

商业保险主导(覆盖率91%)

|

医保报销(北京75%)+商保分期 |

02

定价逻辑与经济动因:价值医疗VS普惠医疗

2.1 成本结构与定价依据

Ryoncil的“价值导向”天价逻辑

Ryoncil单疗程1100万元人民币的定价看似惊人,实则遵循美国孤儿药经济模型:

研发成本回收:近30年研发周期,累计投入超10亿美元,期间两次遭FDA拒批仍追加数千万美元完善数据。

健康经济学论证:未接受治疗的SR-aGvHD患者12个月医疗支出高达250万美元(含ICU及并发症费用),而Ryoncil疗程虽价高,但可降低45%综合成本。

生命价值量化:基于质量调整生命年(QALY)模型,将儿童患者未来40年生存价值纳入定价考量。

市场独占溢价:7年孤儿药保护期(至2032年)和2036年前的仿制药禁令,赋予其短期定价自主权。

睿铂生的“普惠可控”定价创新

中国定价仅为美国1/70的背后,是三大降本路径的突破:

全产业链自主化:脐带来源MSC(医疗废弃物再利用)形成闭环生产,试剂国产化率超70%,成本较进口降低60%。

3D生物反应器技术:应用清华大学的3D TableTrix®微载体与vivaSPIN生物反应器,实现干细胞自动化扩增,人工成本下降80%,产能提升至年10万剂。

政策红利释放:海南博鳌乐城真实世界数据应用,缩短30%临床试验周期;国家药监局优先审批通道压缩时间成本。

2.2 支付体系与可及性创新

美国:商业保险托底的高价体系

美国医疗支出占GDP的10.71%,商业保险覆盖率91%,为高价药提供支付基础。但Ryoncil仍面临隐性挑战:患者可能需自付30%费用(约330万元),超出普通家庭承受力;“分销商压货”现象反映渠道与终端需求错配风险。

中国:多层次支付模式突破

睿铂生探索三类普惠路径:

医保报销:北京已将部分干细胞移植纳入医保(报销比例75%),为全国医保准入铺路。

疗效挂钩支付:与医保部门磋商“分期付款”方案——患者预付基础费用,无效可申请部分退款。

商保融合:与众安保险合作推出专项险种,结合分期支付降低即时支付压力。

03

产业生态系统的结构性分化

3.1 政策环境与监管逻辑

美国:强专利保护与市场激励

FDA通过孤儿药法案和再生医学先进疗法(RMAT) 资格加速审批,但维持严格监管标准。Mesoblast在2020-2023年两次被FDA要求补充效价测定数据,体现“加速不降标”原则。自由定价权制度赋予药企基于“价值”的定价空间,但高昂研发成本(Ryoncil研发超15年)和2036年专利悬崖构成长期挑战。

中国:政策驱动下的生态重构

中国将“干细胞与再生医学”列入《健康中国2030规划纲要》,北京、上海等地出台细胞治疗专项政策。药监局通过优先审批、真实世界数据应用(博鳌乐城)等机制加速上市。但挑战在于:行业标准缺失、技术转化率低、长期安全性数据不足。

3.2 产业链结构与创新方向

美国:垂直整合与深度研发

Mesoblast建立从细胞采集、扩增到冷链运输的全链条控制,但原代细胞质控占生产成本65%,推高终端价格。其创新聚焦适应症扩展:成人GVHD(100天生存率73%)、炎症性肠病(美国患者超30万例)及慢性心衰,通过适应症拓展摊薄单病种研发成本。

中国:集群优势与成本革命

中国形成“设备-载体-培养基”国产替代生态:华龛生物的3D微载体、原能细胞的自动化培养系统,推动睿铂生制备成本降低50%。专利数量全球第二(仅次于美国),临床研究覆盖肝病、脑卒中、糖尿病等大病种,为规模化应用奠基。

表:中美干细胞产业生态核心要素对比

|

要素 |

美国模式 |

中国模式 |

|

政策导向 |

孤儿药激励+RMAT加速审批 |

“健康中国2030”规划+地方专项政策 |

|

研发特点 |

长周期(15-30年)、高投入(10亿美元级) |

政策红利缩短周期、真实世界数据加速 |

|

技术壁垒 |

细胞效价测定、跨境冷链 |

3D生物反应器、自动化扩增 |

|

资本支持 |

风险投资+股市融资 |

政府补贴(国家专项+地方资助) |

|

企业战略 |

适应症拓展(成人GVHD→炎症性肠病) |

产业链整合(设备→载体→培养基国产化) |

04

未来挑战与发展趋势

4.1 技术迭代与成本优化竞赛

制备技术突破:Ryoncil正在探索内窥镜局部注射替代静脉输注,有望降低细胞用量和成本;睿铂生的3D FloTrix®技术将培养效率提升20倍,计划进一步降价。

新型细胞来源:iPS细胞(诱导多能干细胞)和类器官技术可能颠覆现有生产工艺。日本Temcell(年销售额12亿美元)已证明iPSC的产业化可行性,中美企业加速布局。

4.2 市场扩容与支付创新

适应症拓展战略:

Ryoncil若获批炎症性肠病(IBD),美国患者群将从8600例扩至30万例,可能触发“以量换价”。

睿铂生向糖尿病、骨关节炎延伸,利用中国5000万糖尿病患者基数实现规模经济。

支付模式进化:

美国AdiaMed试点“按疗效付费”:患者先付部分费用,达到临床终点后补足余款。

中国探索“保险+金融分期”融合:众安保险的专项险种结合铂生生物的分期付款,目标将自付比例降至30%以下。

4.3 全球化与监管协同前景

中国接轨国际标准:借助海南自贸港和北京“两区”建设,推动ICH(国际人用药品注册技术协调会)指导原则转化,睿铂生启动FDA认证准备,布局中美双市场。

美国新兴市场渗透:Mesoblast计划在东南亚、中东推行分级定价(如印度Stempeucel的3000美元疗程模式),但面临冷链物流和技术转让挑战。

05

生命普惠与商业可持续的平衡之道

Ryoncil与睿铂生的差异化路径,本质是两国医疗体系、产业政策和市场生态的镜像反映。美国以高定价、强专利保护支撑创新回报,推动技术前沿延伸;中国依托政策驱动、成本重构实现快速普惠,改写“干细胞治疗=天价”的固有认知。

未来产业将面临双重挑战:Ryoncil需在2030年前完成从“孤儿药”到“广谱疗法”的转型,抵御2036年专利悬崖冲击;睿铂生则需积累真实世界数据,攻克医保准入关,并在CAR-T(复星凯特120万元疗法未进医保)教训中探索商保融合新路径。

更深远的变革在于技术伦理的重塑——当中国以3D生物反应器将成本砍至0.1折,当美国探索按疗效付费打破“无效医疗”困局,两国共同指向同一个目标:让干细胞疗法从“富豪特权”回归“生命权利”。全球干细胞产业规模预计2030年达584亿美元,中国的“普惠模式”与美国的“价值创新”,将在竞争中共同推动这场再生医学革命的真正降临。